グレーゾーンとは一体何ですか?

貸金業者と消費者では貸金業者が圧倒的に優越的な地位にあります。そのため、法律は消費者を保護する様々な規定を設けています。

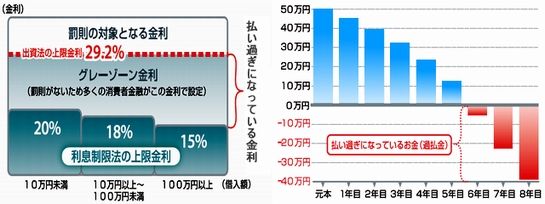

消費者保護政策の一つが上限金利の制限で、「出資法」と「利息制限法」の二つの法律があります。出資法の上限金利は、29.2%であり、利息制限法の上限金利は15〜20%でした。出資法の上限金利は、違反すると刑事罰や行政処分といった厳しい制裁が課せられますが、利息制限法の規定には罰則がありませんでした。

この15〜29.2%の契約は、無効となるものの罰則がないことから白色(合法)でも黒色(違法)でもないという意味で、グレーゾーン(灰色)と呼ばれてきました。大多数の消費者金融・信販会社は、15%〜29.2%の金利で貸付を行ってきましたが、法律上有効な金利はあくまでも15%〜20%です。

したがって、取引を正当な上限金利で計算し直しをすれば、債務は大幅に削減されます。

長期間(6年以上が目安)取引してきている場合、払い過ぎになっているお金(過払い金)が戻ってきます。平成22年6月改正貸金業法が施行され、グレーゾーンは廃止されました。

しかし、大半の場合、それ以前の取引については、20%以上の金利が徴収されています。したがって、債務整理を行えば、借金を削減し、あるいは過払い金の返還を受けることが可能です。改正貸金業法施行後も、債務整理は借金整理のための重要手段です。詳しくは、「任意整理」「過払い金」の各項目をご覧下さい。