任意整理とは一体何ですか?

任意整理とは、貸金業者が違法に徴収している利息を初回取引に遡って、利息制限法所定の上限金則(15% から 20%)で計算し直し、借金を整理する手続です。破産や民事再生のように裁判所を通す手続でないことから、任意整理と呼ばれています。

任意整理はこんな方にお勧めです

任意整理は、ある程度の期間にわたってサラ金・クレジット会社と取引をしてこられた方に適しています。

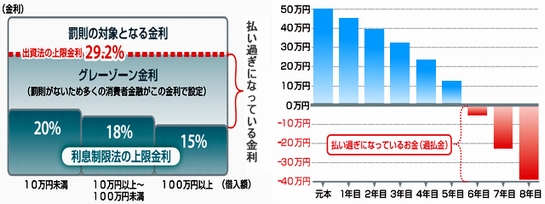

任意整理を行うと取引期間が3年から4年程度の場合で、債務は半減し、取引期間が5年から7年程度の場合で債務ゼロとなり、それ以上取引している場合には過払金の返還を受けられる例が一般的です。

債務の削減の効果は、取引経過や利率によって大きく異なるため、任意整理の場合には、貸金業者やクレジットカード会社から取引明細を取り寄せることが必要不可欠となります。

債務が残る場合、残債務を月々分割で支払ってくか、自己破産や民事再生に移行することになるか、状況に応じて方針を決定することになります。

違法な金利による債務残高を正しく再計算します

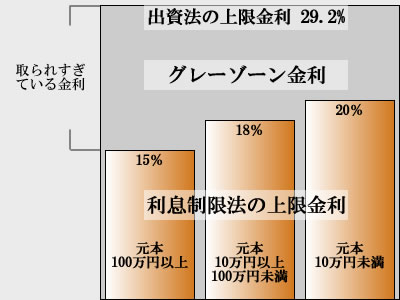

貸金業者(消費者金融やクレジットカード会社)は、25%以上もの高金利を徴収していますが、利息制限法が認めている上限金利は、元本が100万円以上の場合で年利15%、10万円以上100万円未満の場合で年利18%、10万円未満の場合で年利20%です。

弁護士は債務整理を受任すると貸金業者に取引明細の開示を請求し、貸出しのときにさかのぼり利息制限法の利率で再計算して債務を削減します。残った債務は、分割払等によって支払うことになります。

和解以後の金利は免除してもらうように貸金業者と交渉することになります。

過払金の返還請求をします

長年(5年から7年が目安)にわたって、債務を支払っている場合には、債務はゼロあるいはマイナスになっていて、支払ったお金の返還を受けられる場合もあります。

返還が受けられるお金を過払金(払いすぎになっているお金)といいます。当事務所は、過払金の返還請求に力を入れており、長年にわたって多くの返還実績をあげてきました。

グレーゾーン廃止後も任意整理は重要な債務整理手段です

平成22年6月のグレーゾーン廃止によって、現在では、全ての貸金業者が利息制限法の上限金利(15%〜20%)以下で貸付をしています。

しかし、平成22年6月以前から貸金業者と取引をしてきた方は、それ以前の期間については、利息制限法の上限金利を上回る金利を徴収されてきたのですから、任意整理による債務整理が可能ですし、効果も変わりありません。

既に発生している過払い金返還請求権にも影響はありません。また、徴収可能な利息は、残元金×法定上限金利ですから、過去の取引を利息制限法所定の金利で計算すれば、残元金が減少しているので、徴収可能な利息の額は小さくなります。

現在法定上限金利(15%〜20%)で計算されているようにみえても、平成22年6月以前から取引しているのであれば、実際には法定の上限金利以上の利息を徴収されている場合が大半です。グレーゾーン廃止後も任意整理は、引き続き重要な債務整理手段です。

任意整理にかかる弁護士費用

※ 下記に掲載する報酬の額に消費税が別途加算されます。

基 本 報 酬

50,000円 (1社)

100,000円 (2社まで)

150,000円 (4社まで)

200,000円 (5社以上)

初期費用ゼロでの受任も受け付けております。基本報酬は、月々2〜3万円程度の分割払が可能です。ご事情により、後払いの相談も承っております。

既に完済となっており、過払金の返還請求をするだけの貸金業者については、基本報酬は不要です。

成 功 報 酬

過払金について 20% (訴訟の場合5%加算)

債務減額について 10%

※特に難度の高い事件や処理に長期間を要する事件については別途の定めをすることがあります。

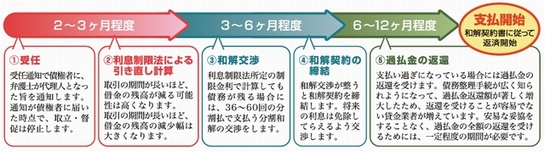

任意整理の流れ