|

|

|

|

|

|

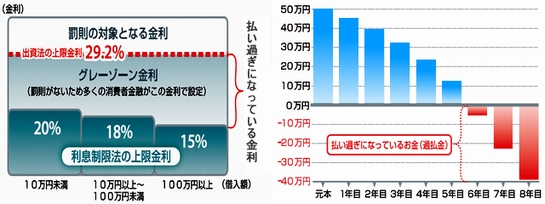

消費者金融・信販会社は、20〜29.2%もの高金利を徴収しています。

利息制限法が定める上限金利は、15〜20%(元本によって異なります)です。債務整理を行い、取引を正当な上限金利で計算すれば、債務は大幅に減少します。

消費者金融・信販会社と長期間(5〜6年以上が目安です)にわたって取引している場合は、債務整理を行えば、借金が消滅するだけでなく、更に過払い金(取られ過ぎになっている利息)の返還を受けることが可能です。また、既に借金の支払を終えている方の場合は、正当な上限金利(15〜20%)で計算すれば、当然払い過ぎになっていることになり、過払い金の返還を請求することができます。なお、過払い金返還請求権は、最後に返済した日から10年間時効にかかりません。

長期間にわたって取引してきた方、借金を既に完済している方については、特に債務整理をお勧めしています。

グレーゾーン金利 法定上限金利で再計算した場合

多重債務に陥った債務者の借金を法律によって整理し、経済的更生を図る手段を総称して、債務整理と呼んでいます。債務整理には、任意整理、自己破産、民事再生があり、それぞれ長短を有しています。

上記の手続は、任意整理による債務整理手続です。任意整理によって、債務を整理できない場合には、自己破産又は民事再生手続を選択することになります。

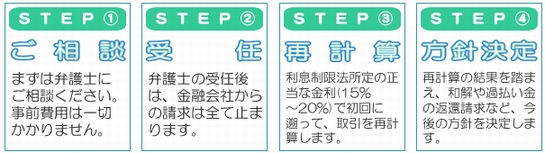

債務整理手続の流れ

まずはご相談下さい。多重債務のご相談は無料です。

ご予約いただければ、夜間21時以降の相談も受け付けています。

初期費用ゼロでの受任も可能です。基本報酬は、貸金業者からの請求が止まった後、月々2〜3万円程度の分割払でお支払い下さい。ご事情により、後払いの相談も承っております。電話又はメールでも無料で概略について相談をお受けしております。受付及び事務上の連絡は、女性スタッフが懇切丁寧に行いますので、女性の方も安心してご相談下さい。

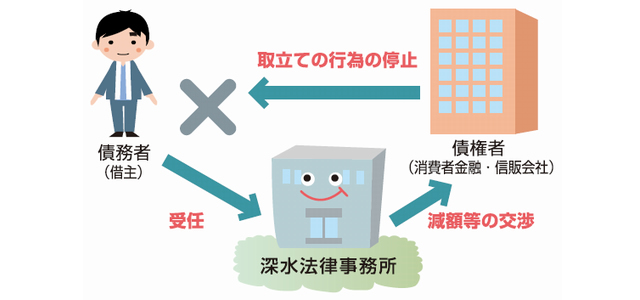

金融庁の規定で弁護士が債務整理を受任した後は、交渉は全て弁護士を通すことと定められています。消費者金融・信販会社からの請求は全て止まります。債務者が直接電話や郵便で請求を受けることはなくなります。

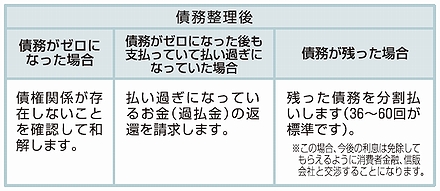

消費者金融・信販会社から取引明細を取り寄せ、利息制限法所定の正当な金利(15%〜20%)で初回に遡って、取引を再計算します。再計算の効果は、 取引期間によって異なりますが、概ね下表が目安となります。

再計算によって、債務がゼロになっている場合は、債務が存在しないことを確認して和解をします。再計算をすると支払い過ぎになっていて過払い金の返還を受けられる場合は、過払い金の返還を請求します。

再計算を行っても債務が残る場合には、残債務の将来の金利を免除してもらい適切な期間の分割払いで支払っていくことを貸金業者と交渉することになります。但し、金利の免除・分割払は貸金業者によってはできない場合があります。

更新情報・お知らせ